『離婚しても今の家に住みたい』と考える女性もいると思いますが、ローンの残る家に妻が住み続けるには、注意点があります。

- 離婚後も持ち家に住み続けるのは損?

妻が住むデメリットを解説

- ローンの残る家はどうすべき?

離婚時の持ち家問題の対処法

- 後悔しないために

夫より先にしておくべき準備

◆執筆担当者プロフィール

・3年前に離婚した34歳。一児の母

・家の財産分与で数百万円単位で損していた

ことが後から判明

・この失敗をきっかけに、離婚とお金に

まつわる知識を学んだ

妻が夫名義の持ち家に住むと

どんなデメリットがある?

離婚後も旦那名義の家に住み続けるには、

以下の3つのリスクが伴います。

① 夫がローンを滞納する

可能性があります。

離婚時に『完済までローンを払い続ける』と約束

していたとしても、その後の夫の収入が不安定に

なる可能性もあります。

もしローンを滞納すると、家は差し押さえに

なり、妻は退去させられてしまいます。

② 夫が家を勝手に売却する

かもしれません。

家をどうするかの決定権は、名義人にあります。

そのため、夫が家を売りたいと主張すれば、妻は

それを拒否することができません。

③ 住宅ローンの契約違反

になります。

住宅ローンの契約には、『名義人がその家に住んでいること』が記載されています。

これに違反すると、ペナルティとして一括返済を

求められる可能性があります。

名義変更や借り換えをすることも

できますが、その場合は新たに金融機関の

厳しい審査を通過する必要があります。

上記のように、ローンの残る家に住み続けるのはデメリットが多いので、それ以外の選択肢についても紹介していきます。

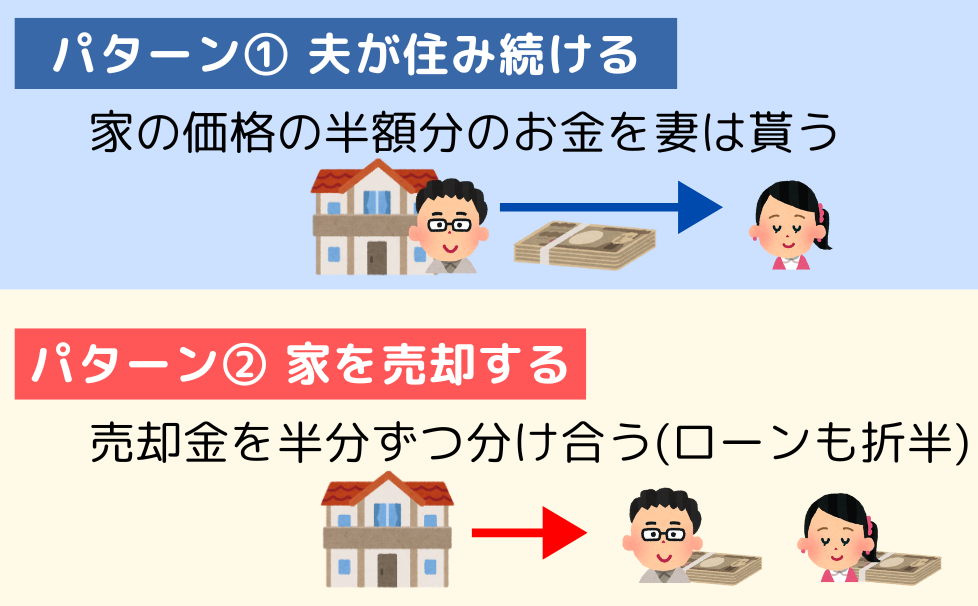

妻が住む以外なら

持ち家はどうするべき?

妻が住み続ける以外の方法は、以下の2つです。

多くの夫婦は②家を売却することを選択しますが、

いずれにせよ家の価格を調べることになります。

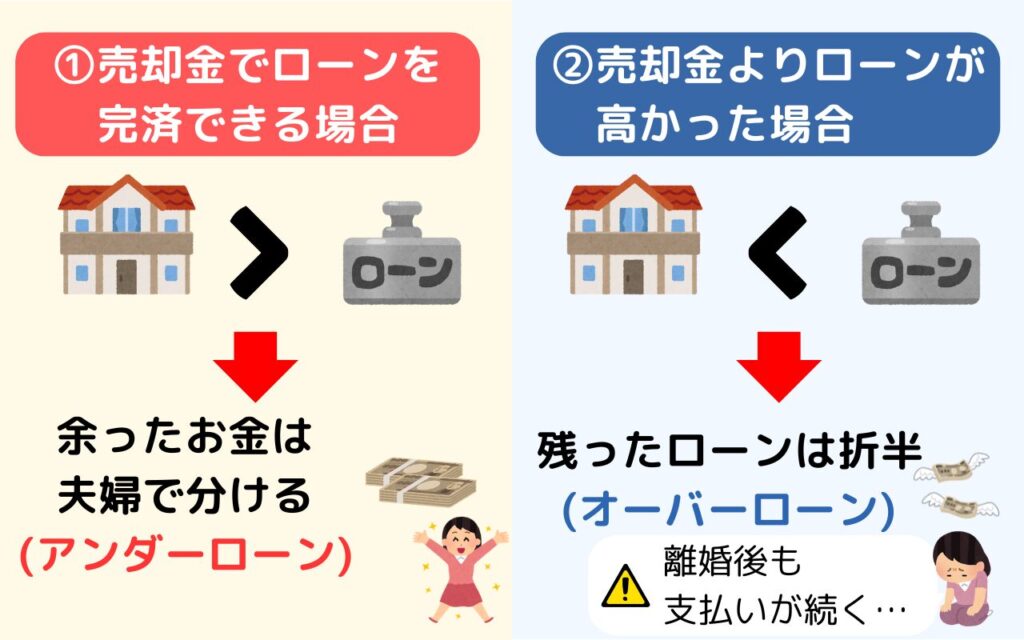

住宅ローンが残っている家を

売却する場合、ローンの残債は

次のようになります。

アンダーローンになれば余ったお金を財産分与し、離婚後の生活費や引越し費用に充てられます。

もしオーバーローンの場合であっても、返済の負担を少しでも減らすことができます。

家の価格の調べ方は?

いずれにせよ、家の価格が高いほど損することはありません。

でも、我が家がいくらかなんて

分からない…

全然値段がつかなかったら

どうしよう…

という方におすすめなのが、スマホひとつで

家の価格を調べられる『SUUMO査定』です。

SUUMO査定は、簡単60秒で家の最高額を

調べられる無料サービスです。

SUUMO査定なら、間取り・面積・築年数などが

だいたい分かれば、夫名義であったとしても家の

価格を調べることができます。

- 簡単60秒で入力完了!

無料で家の価格を調べられる - 最大10社の不動産会社が一括査定

- 厳しい基準を通った優良会社のみ掲載

- 運営はリクルートだから安心して使える

- 利用者満足度91% ※

- 利用しても必ず売る必要はなし

※調査会社調べ(2021年3月448人に対してアンケートを実施)

公式HP:https://suumo.jp/baikyaku/

\60秒の簡単入力【全国対応】/

まずは無料で家の価格を調べてみる >>

(完全無料、簡単60秒で入力OK)

※試したからといって家を売る必要もありません

家の財産分与で注意すべき事

※自分で価格を調べる必要があります。

家の価格は、自分で調べておかないと、

夫の良いように財産分与される危険性が

あります。

離婚を目前にした旦那なら、自分が有利になる

よう話を進めたいと考えているかもしれません。

もし自分で調べなかった場合、こんなことになる

可能性も…。

財産分与の手続き自体は、離婚成立後でも2年以内であれば実施できます。

しかし、一度財産分与をすると、その内容を後から

やり直すことは原則できません。

夫ばかりが得をして、あなただけが大損しないために、相手より先に、あなた自身の手で家の価格を調べることが重要です。

まずは無料で家の価格を調べてみる >>

(完全無料、簡単60秒で入力OK)

※試したからといって家を売る必要もありません

SUUMO査定の特徴は?

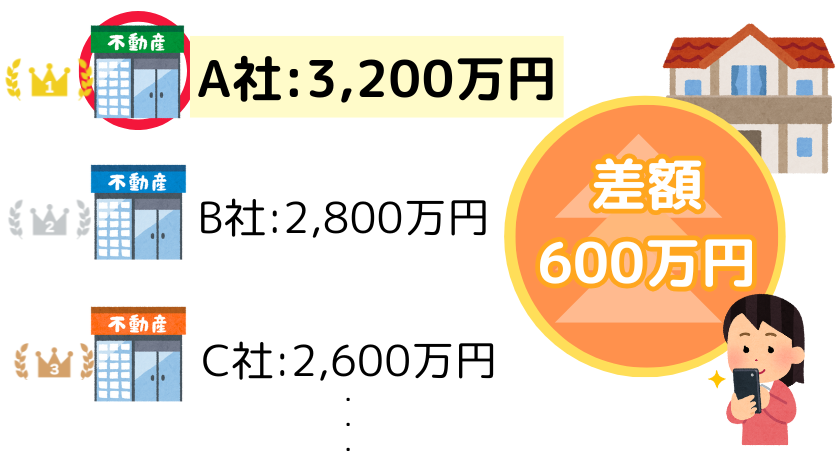

その最大の特徴は、最大10社から不動産の価格を比較できるということ。

複数の不動産会社が一斉に価格を調べるので、

価格競争が活発になり、自然と値段が上がっていく

仕組みになっています。

また、それぞれの会社の査定事例数や営業スタッフ情報なども一覧で確認できるため、自分の希望条件に合った不動産会社を探すこともできます。

まずは無料で家の価格を調べてみる >>

(完全無料、簡単60秒で入力OK)

※試したからといって家を売る必要もありません

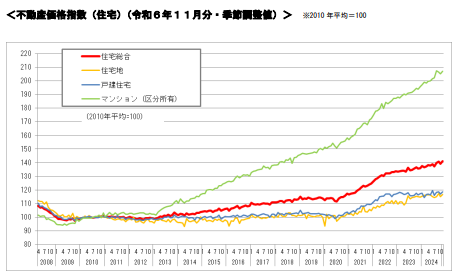

今、不動産価格が高騰中!

建築費の高騰や円安の影響など、あらゆる要因によって、日本全国の不動産価格が上昇しています。

しかし、経済の状態や金融政策によって、

この価格上昇がいつ止まるか分かりません。

(引用:国土交通省「不動産価格指数(住宅)令和6年11月分」)

離婚後の生活の事を考えれば、

家が高く売れて自分の受け取る

金額が増える方がありがたい

ですよね。

SUUMO査定は利用したからと言って必ずしも売る

必要はないため、家の価格が高騰している今、

評価額だけでも調べておく事をおすすめします。

【SUUMOの6つの特徴】

- スマホで簡単60秒の入力で

家の価格を調べられる - 無料で利用できる

- 2,000社以上の不動産会社から

最大10社が一括査定 - リクルートが運営する安心のサービス

- 利用者満足度91% ※

- 利用しても必ず売る必要はなし

※調査会社調べ(2021年3月448人に対してアンケートを実施)

\60秒の簡単入力【全国対応】/

まずは無料で家の価格を調べてみる >>

(完全無料、簡単60秒で入力OK)

※試したからといって家を売る必要もありません

対応地域はコチラ

| 北海道・東北 |

|---|

| >>北海道│青森│岩手│宮城│秋田│山形│福島 |

| 北陸・甲信越 |

| >>山梨│長野│新潟│富山│石川│福井 |

| 関東 |

| >>東京│神奈川│千葉│埼玉│茨城│栃木│群馬 |

| 東海 |

| >>愛知│静岡│岐阜│三重 |

| 関西 |

| >>大阪│兵庫│京都│滋賀│奈良│和歌山 |

| 中国 |

| >>岡山│広島│島根│鳥取│山口 |

| 四国 |

| >>愛媛│香川│高知│徳島 |

| 九州・沖縄 |

| >>福岡│佐賀│長崎│熊本│大分│宮崎│鹿児島│沖縄 |

よくある質問

ローン返済中に離婚したらどうなる?

■ 基本的な前提

- 住宅ローン返済中の家は、「財産分与の対象」になります。

- ローンが残っている場合でも、家に資産価値がある(=売れば残債以上になる)なら、分ける価値があります。

- 名義やローンの契約内容、夫婦の合意内容により処理方法が変わります。

■ 名義とローンの関係を整理

- 家の名義人とローン契約者が同一:その人が家とローンの両方の権利・義務を持つ。

- 名義:夫、ローン:夫 → 離婚後も夫が支払い義務あり。

- 名義:夫婦共有、ローン:夫 → 財産分与の協議が必要。

- ローン:連帯債務 or 連帯保証 → 離婚後も支払義務が続くケースあり。

■ 離婚後に起こりうる対応パターン

- 家を売却し、ローンを完済する

- 売却額>ローン残債 → 残金を分ける(財産分与)

- 売却額<ローン残債 → 残債は話し合いで分担、または誰かが返済継続

- どちらかが住み続け、ローンを引き継ぐ

- 銀行の承認があれば、ローン契約の名義変更(難易度高)

- 引き継ぐ側が単独で支払えるか、審査が必要

- ローンはそのまま、住まいだけ分ける

- 元夫がローンを支払い、元妻と子どもが住み続ける例あり

- 家賃代わりの「使用貸借」として扱うこともあるが、将来的にリスクがある

■ 財産分与の対象としての家

- 家はローン残高を差し引いた「純資産価値」で評価。

- 例:家の評価額3,000万円、ローン残債2,000万円 → 純資産1,000万円を分け合う。

■ ローン残債が多い場合

- 「オーバーローン状態(家の価値よりローンが多い)」なら、財産価値はほぼゼロ。

- この場合、家を持っている側が債務だけ抱えるリスクがある。

■ 注意点・トラブル例

- ローン名義が元夫のまま、元妻が住む場合、元夫が返済を滞納すると家が差し押さえられる可能性あり。

- 名義変更やローン引き継ぎには、銀行の許可が必要で、断られることも多い。

- 連帯保証人だった元妻が、離婚後も返済義務を負うケースもあるので要注意。

■ 離婚協議書や公正証書の活用

- 話し合い内容は必ず文書化し、できれば公正証書にしておくと安心。

- 「誰がローンを支払い、誰が住むのか」を明確に記載する。

■ まとめ

- 住宅ローン返済中の離婚は、名義・ローン契約・資産価値など多くの要素が絡むため複雑。

- 話し合いと専門家(弁護士・司法書士・FPなど)のサポートが重要。

- 安易に「住み続ける」「ローンはそのまま」で決めてしまうと、後でトラブルになることが多い。

夫名義の家だと母子手当は貰えない?

■ 母子手当(児童扶養手当)の概要

- 児童扶養手当は、主にひとり親家庭の生活支援を目的とした国の制度です。

- 母子家庭・父子家庭・養育者などが対象で、18歳未満(一定条件で20歳未満)の児童を扶養している場合に支給されます。

- 支給額は所得や扶養人数に応じて変動し、毎年の所得状況の届出が必要です。

■ 「夫名義の持ち家」に関する誤解とポイント

- 持ち家の名義人が誰か(例:前夫、現夫)というだけで即不支給になることはありません。

- 重要なのは「同居の有無」や「扶養関係の有無」、「実態としてのひとり親状態にあるか」です。

■ 影響するポイント

- 現に婚姻関係にある(法律婚)場合は支給対象外です。

- 事実婚(同居の内縁関係)でも原則支給されません。

- つまり、たとえ夫と籍を入れていなくても、夫名義の家に一緒に住んでいると「事実婚」とみなされ、支給されない可能性が高いです。

■ 名義と居住実態の関係

- 夫名義の家に住んでいても、夫と同居していない、または扶養や生活費の援助が一切ないという証明ができれば、支給の可能性はあります。

- ただし、役所から「なぜ住めているのか?家賃は払っているのか?生活の援助はあるのか?」などを厳しく確認されます。

■ 実際に確認されること

- 同居の有無(住民票の住所だけでなく、実態で判断されます)

- 扶養義務の有無や経済的支援の状況

- 生活費や住居費の支払い状況(賃貸契約書、振込明細など)

■ 注意点と対策

- 住民票上で別世帯でも、実態が同居なら支給停止の対象となります。

- 役所への届出や相談時には、状況を正確に説明し、必要な証拠(家賃の振込証明など)を提出しましょう。

- 嘘の申請や隠ぺいが発覚した場合、支給停止だけでなく過去分の返還や罰則の対象になることもあります。

■ まとめ

- 夫名義の持ち家に住んでいても、「同居しておらず、生活費などの援助もない」ことが証明できれば、児童扶養手当を受け取れる可能性があります。

- ただし、住んでいるだけで「事実婚」と判断されるケースも多いため、役所への確認・相談をおすすめします。

離婚後の住まいはどうする?

■ 離婚後の住まいの選択肢

- 今の家に住み続ける(持ち家)

- 家の名義やローン契約者によっては、住み続けるための合意・手続きが必要。

- 相手の名義や共有名義の場合は、使用許可や財産分与の対象となる。

- ローンを引き継ぐ場合は銀行の審査がある(審査通過が難しいケースも)。

- 賃貸住宅へ引っ越す

- 自由度が高く、離婚後の生活をリスタートしやすい。

- 初期費用(敷金・礼金・引っ越し代など)の負担があるため、資金計画が必要。

- 子どもがいる場合は学校区や保育園などの影響も考慮。

- 実家に戻る

- 経済的な負担は軽減されやすいが、親との同居によるストレスや制限もある。

- 親の理解・協力が不可欠。長期的に住む場合のルールづくりも重要。

■ 子どもがいる場合の優先ポイント

- 子どもの環境(学校、友人関係、習い事)をなるべく変えないのが理想。

- 転校や転園を避けたい場合、現在の地域に住み続ける選択が検討される。

- 通学・通園の利便性や、安全性も重要。

■ 賃貸契約における注意点

- 離婚直後は「収入が安定していない」「保証人がいない」などの理由で入居審査が通りにくいことも。

- 市区町村によっては母子家庭・父子家庭向けの住宅支援制度や公営住宅の優先入居制度があるので確認を。

■ 財産分与と住居の関係

- 持ち家の場合、住み続けるためには家の名義変更や財産分与での取り決めが必要。

- 家を売却して現金化し、双方で分けるケースも多い。

■ 離婚協議・調停での取り決めポイント

- 誰がどこに住むのか、家賃や住宅ローンの負担は誰がするのかなどは文書にしておくことが大切。

- 曖昧なままにしておくと、住居に関するトラブルが後から起こりやすい。

■ 公的支援制度の活用

- 各自治体で、ひとり親家庭向けに以下のような支援がある場合が多い:

- 家賃補助

- 公営住宅の優先入居

- 緊急一時的な住宅提供(シェルターなど)

- 生活保護や住宅扶助制度の活用

■ まとめ

- 離婚後の住まいは、経済面・子どもの環境・自分の再スタートなどを総合的に考えることが大切。

- 家をどうするかは「誰が住むか」「誰が所有するか」「誰が支払うか」で整理する必要がある。

- 早めに住まいの方向性を決め、必要に応じて専門家(弁護士・行政窓口・不動産会社など)に相談を。

離婚後の生活費はどれくらい?

■ 離婚後の生活費の目安(ひとり親+子ども1人の場合)

- 月20万円〜25万円前後が平均的な必要生活費。

- 地域(都市部 or 地方)、子どもの年齢、住居形態(持ち家 or 賃貸)で変動あり。

■ 生活費の内訳(例:月額目安)

- 住居費(家賃・住宅ローン)

→ 約5万〜8万円(地方)/約8万〜12万円(都市部)

※公営住宅に入居できれば、家賃は1〜3万円ほどに抑えられることも。 - 食費

→ 約3万〜5万円

※外食を控え、自炊中心で節約可能。 - 水道光熱費(電気・ガス・水道)

→ 約1万5,000円〜2万円程度 - 通信費(スマホ・ネット)

→ 約5,000円〜1万円(格安SIMなどで節約可能) - 子ども関連費(保育料・学用品・習い事など)

→ 約1万〜3万円

※就学援助や保育料免除制度が活用可能。 - 日用品・医療費など

→ 約5,000円〜1万円 - 交通費・交際費

→ 約5,000円〜1万円

※車社会の地域ではガソリン・保険代も加算。

■ 子どもの年齢別に変わる支出

- 未就学児:保育料が大きな負担(ただし無償化制度あり)

- 小中学生:学用品費・給食費・習い事などが増える

- 高校生以降:塾・スマホ・部活・大学進学費用など急増

■ 離婚後に支給される可能性のある主な収入

- 児童扶養手当:最大約45,000円/月(所得により減額)

- 児童手当:1万円〜1.5万円/月(子どもの年齢による)

- 養育費:平均月4〜5万円(ただし未払い率高め)

- 就労収入:パート・正社員などで月8万円〜20万円以上

■ 支出を抑える工夫

- 公的支援制度の活用(手当・住宅・医療・保育など)

- 格安スマホ・自炊・ネット通販活用での節約

- 中古品やリサイクル品の利用(制服・家具・自転車など)

■ 支出が増えやすい注意点

- 引っ越しにかかる初期費用(敷金・礼金・仲介手数料)

- 離婚時の弁護士費用や調停費用

- 就労・転職までの収入の空白期間

■ まとめ

- 離婚後の生活費は、月20〜25万円前後が平均的。

- 子どもの年齢や住居形態によって支出は大きく変わる。

- 公的支援を上手に活用することで、生活の安定が可能。

- 計画的な家計管理と、地域の制度情報収集がカギ。

財産分与の対象になるものは?

■ 財産分与とは?

- 結婚期間中に夫婦が協力して築いた財産を、離婚時に公平に分ける制度。

- 原則として「共有財産」が対象で、「特有財産」は対象外。

■ 財産分与の対象になる「共有財産」

- 現金・預貯金

- 結婚後に貯めた夫婦名義・個人名義の預金が対象。

- 名義は関係なく、「婚姻中に築いたか」が判断基準。

- 不動産(家・土地など)

- 持ち家・マンション・土地など。購入時期が婚姻中なら対象。

- ローン残債がある場合も、残債と不動産価値を差し引いて評価。

- 自動車・バイク

- 夫婦で使用していたものや、婚姻中に購入したもの。

- 高額な車種やローン付きの場合は評価・分割方法を要相談。

- 家具・家電

- 冷蔵庫、洗濯機、テレビ、パソコンなど生活に必要な品。

- 大きな価値があるものは分与の対象。使用実態や必要性も加味。

- 有価証券・投資信託

- 株式、投資信託、仮想通貨なども婚姻中の取得分は対象。

- 退職金(見込み分も含む)

- 離婚時に未支給でも、婚姻中に積み立てられた部分は対象。

- 公務員や企業年金制度のある職種では特に重要。

- 保険(解約返戻金のある生命保険など)

- 解約すればお金になる生命保険や学資保険は対象になる場合あり。

- 対象外となる定期保険もあるため契約内容次第。

- 事業資産・会社の持ち分

- 自営業者が築いた財産や法人の株式なども対象になることがある。

- 妻が経営に関与していなくても、財産形成に寄与していれば分与対象。

■ 原則として財産分与の対象とならない「特有財産」

- 結婚前に持っていた預金や不動産。

- 相続・贈与で得た財産(ただし共有化していないことが条件)。

- 個人の衣類、趣味の物、資格取得などに使った費用など。

■ 注意点

- 名義が夫だけでも、婚姻中に築いたなら共有財産とみなされる。

- 相手に知られたくない資産があっても、分与の対象になる可能性あり。

- 財産を隠すと、後に「財産開示請求」や「不正な分与」で争いになるリスク。

■ 財産分与の割合と決め方

- 一般的には「2分の1ずつ」が原則。

- 特別な事情がある場合は、割合を変更することも可能。

- 話し合いで決まらない場合は、家庭裁判所での調停・審判に持ち込む。

■ まとめ

- 離婚時の財産分与は、婚姻中に築いた「共有財産」が対象。

- 預金、不動産、車、退職金など幅広い資産が含まれる。

- 名義や使用者に関係なく、形成時期がポイント。

- 不安があれば、弁護士やFPに相談し、正確な財産一覧の作成を。

コラム

・離婚手続きの流れ

・離婚の原因で多いものは?

・性格の不一致で離婚する夫婦は多い?

・円満離婚の秘訣は?

・何年で離婚する夫婦が多い?

・熟年離婚は増えている?

・離婚したら子どもはどうなる?

・離婚にかかる費用一覧

・離婚後にコレで後悔!

・離婚して良かったことは?

・離婚の4つの種類

・離婚協議書の作り方

・離婚した方がいい夫の特徴は?

・不倫されたら慰謝料はいくら貰える?

・スピード離婚とは?

・嫁姑問題はどうしたらいい?